この記事を書いた人:まる

マネーラボお金の研究所/まる。25歳。高卒後にハウスメーカーの職人を3年半経験し、自営業を経て訪問買取営業で3ヶ月連続1位を達成。現在は注文住宅の営業をしながら、泥臭い修羅場経験で得た「お金の稼ぎ方・売り方・守り方」を発信中。上から目線の専門家ではなく、読者と同じ目線で一緒に資産を増やす「お金の研究員」です。

1. 20代後半、結婚や出産を控えて「今の収入じゃ投資なんて無理…」と諦めていませんか?

「周りは結婚や出産、マイホームの準備を始めているのに、自分の銀行口座を見たらため息しか出ない…」 「将来のために新NISAや投資を始めたほうがいいのは分かっている。でも、毎月の生活費だけでカツカツで、投資に回すお金なんて1円もない!」

20代後半、ライフイベントが目の前に迫るこの時期に、貯金がほぼゼロの状態で現状維持に焦っているあなたへ。 毎日仕事を一生懸命頑張っているのに、一向にお金が残らないのは本当に辛いですよね。

実は、僕も数年前までは全く同じでした。高卒でハウスメーカーの現場職人として泥だらけになって働き、その後は自営業や営業の世界で働きました。営業時代は成果を出そうと死に物狂いで働きましたが、当時は「稼いだ分だけ使ってしまう」という最悪の状態で、口座残高は常にスズメの涙。毎日「この先、結婚して子供ができたらどうなるんだ…」と、夜も眠れないほどの強烈な不安に襲われていました。

そんな泥臭い修羅場をくぐり抜けてきた僕だからこそ、ハッキリ言える真実があります。

「お金を貯めるために、必死に節約を頑張る」というのは、実は完全に間違いです。

節約ばかりを意識して、安い食材を買いにスーパーをハシゴしたり、毎月のサブスクを1つ解約したりするほど、実はあなたの貴重な時間は失われ、ストレスで反動買いをしてしまい、結果的にお金は減っていきます。

あなたが今やるべきなのは、苦しい節約でも、リスクのある投資でもありません。この記事を読めば、あなたがこれから先、お金の不安で30時間悩み続けるはずだった時間を、たった5分で解消する「具体的で絶対に失敗しないルート」が手に入ります。僕と一緒に、その一歩を踏み出してみましょう。

2. 今のままだと、増税とインフレであなたの手取りは減り続けます

「まあ、まだ20代後半だし、そのうち給料が上がれば貯金もできるでしょ」と、現状維持のまま放置しているなら、それは非常に危険な状態です。

今の日本は、私たちが気づかないうちに恐ろしいスピードで変化しています。物価はどんどん上がり、社会保険料や税金の負担は増える一方です。つまり、「今までと同じ生活をしているだけ」で、あなたの大切な手取り額は毎年実質的に減り続けているのが残酷な現実なのです。

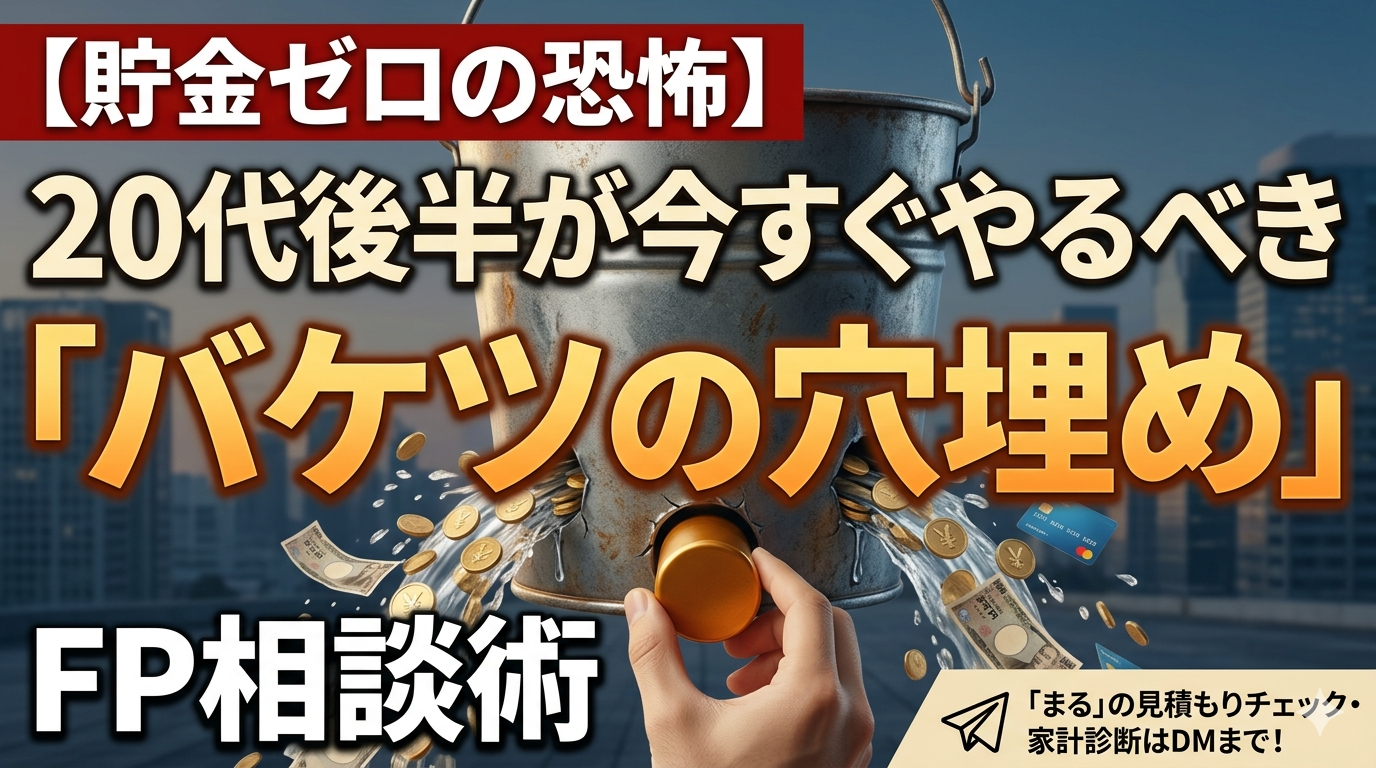

ここで、お金を「バケツと水」に例えてみましょう。 あなたの毎月の収入が「水」で、あなたの家計が「バケツ」です。貯金ができない人の多くは、必死に「水(収入)を増やそう」としたり、「入ってくる水の量を1滴もこぼさないように節約しよう」としたりします。

しかし、そもそもバケツの底に大きな穴が空いていたらどうでしょうか?

どんなにバケツに勢いよく水を注いでも、底からドバドバと水が漏れていくだけですよね。この状態でいくら新NISAなどの投資にお金を回そうとしても、貯まるはずがありません。今すぐその穴を塞がないと、5年後、10年後に結婚や出産という人生最大のイベントを迎えたとき、「結婚式費用が払えない」「子供の教育資金が足りない」という取り返しのつかない状況を強制的に迎えることになります。

得をするための資産運用を学ぶ前に、まずは「今やらないと人生の選択肢が狭まるリスク」として、バケツの穴を完全に塞ぐ必要があります。

3. 貯金ゼロから脱出する!たった3つの「バケツの穴埋め」ステップ

では、どうやってバケツの穴を見つけ、塞げばいいのか。専門的な難しい経済用語は一切使いません。僕がこれまでの営業経験と数々のお金の悩みから学んだ、中学生でも今すぐ実践できる「たった3つのステップ」で解説します。

【ステップ1】家計の固定費という「最大の穴」を特定する

↓

【ステップ2】プロの知見を借りて「穴の塞ぎ方」を設計する

↓

【ステップ3】浮いたお金を「自動で貯まる仕組み」に回す

ステップ1:家計の固定費という「最大の穴」を特定する

バケツの穴の正体、それは「毎月勝手に出ていく固定費」です。具体的には、スマホ代、家賃、保険料、サブスク代などです。食費や交際費をケチるのはストレスが溜まるだけで効果が薄いですが、固定費は一度見直せば、その後はずっと自動で支出が減り続けます。まずは、自分が何に毎月いくら払っているのかを1つずつ書き出してみましょう。

ステップ2:プロの知見を借りて「穴の塞ぎ方」を設計する

固定費の中で、特に自分一人では判断がつかない「最大のブラックボックス」があります。それが「保険料」と「将来のライフプラン」です。 「なんとなく親に勧められた保険に入っている」「社会人になったから入ったけど、保障内容が分からない」という人は、毎月数千円〜数万円のレベルでお金をドブに捨てている可能性があります。ここをプロの力を借りて適正化するだけで、バケツの穴は一瞬で塞がります。

ステップ3:浮いたお金を「自動で貯まる仕組み」に回す

穴が塞がったら、あとは勝手にお金が貯まる仕組みを作るだけです。意思の力に頼って「余ったら貯金しよう」と思ってはいけません。余りませんから(笑)。固定費を見直して浮いた1万円や2万円を、給料日に自動で別口座や積立に回るように設定する。これだけで、あなたの貯金ゼロ生活は終わりを迎えます。

4. リスクなしでプロにバケツの穴を見つけてもらう方法

「固定費の見直しが大事なのは分かったけど、どの保険が不要で、将来いくら必要なのか自分じゃ判断できない…」

そう思うのは当然です。僕も訪問買取の営業時代、数千人のお客様の家を見てきましたが、お金の正しい知識を持って生活している人は、本当にごく一部でした。みんな「分からないから後回し」にして、毎月大損し続けているんです。

そこで、あなたが今すぐ取るべき最強のアクションが、「FP(ファイナンシャルプランナー)への無料相談」です。

FPは、お金の「守り方」と「将来の設計」をしてくれる、いわばお金のパーソナルトレーナーです。プロのアドバイスを受けることで、「自分の家計のどこに穴が空いているのか」が明確になり、人によっては月々の固定費が数万円単位で浮くようになります。

月2万円の固定費が浮くということは、年間で24万円。ただプロに相談して仕組みを変えるだけで、今週末の旅行代や、欲しかったあの服の代金が、あなたの労働時間を1秒も増やさずにタダで手に入るようなものです。

【注意】あらかじめお伝えしておくデメリット ただし、FP無料相談にも1つだけデメリットがあります。それは、**「最初の現状把握のために、現在の収入や支出の状況を思い出すのに15分ほど準備の時間がかかる」**ということです。また、人気のある優秀なプランナーは予定が埋まりやすいため、希望の日時で予約を取るのが少し面倒に感じるかもしれません。

ですが、そのわずかな手隙の時間さえ乗り越えれば、あなたは1円もリスクを負いません。「完全無料」での相談なので、あなたのお財布からお金が減ることは絶対にありません。 相談した結果、今のままで大丈夫だと分かれば、それだけで将来の不安が消えてスッキリしますよね。どちらに転んでも、あなたにデメリットはないのです。

5. まとめ:現状維持の不安を消し去り、今すぐ理想の未来へ動き出そう

【画像:青空に向かって、一歩前へ踏み出す若い男女の後ろ姿の写真。爽やかで、未来への希望を感じさせるイメージ。】

多くの人は、「いつかお金に余裕ができたら相談しよう」「来月になったら家計簿をつけよう」と言って、結局何も変えずに明日を迎えます。 しかし、人間の脳は、明日になると今日決意したことの大部分を忘れて、また元の「貯金ゼロで焦る日々」という現状維持のぬるま湯に戻ってしまうようにできています。

お金の相場や、国の制度、そしてあなたの年齢は日々刻々と変化しています。最も若く、リカバリーが効き、そして一番高く行動の価値を生み出せるのは、間違いなく「今この瞬間」です。

5年後、10年後に「あのとき動いておけばよかった」と後悔する人生を、あなたには送ってほしくありません。まずは完全無料でリスクゼロの相談から、あなたのバケツの穴を塞ぐ第一歩を踏み出してみましょう!

【完全無料】5分で将来の不安を解消し、旅行代を捻出するFP相談はこちら

追伸: 明日になれば、多くの人がこの記事を読んだことすら忘れ、またお金の不安を抱えながら同じ毎日を繰り返します。後悔しない選択をするために、僕と一緒に、ここで人生を変える一歩を踏み出してみませんか? あなたの行動を、マネーラボお金の研究所は全力で応援しています!

コメント